紧急储备是应对突发支出或收入中断的重要工具。一般建议储备金额相当于生活开支的三到六个月份额。这些资金通常放置在流动性较高的账户中,如储蓄账户或货币市场基金。

2. 预算管理

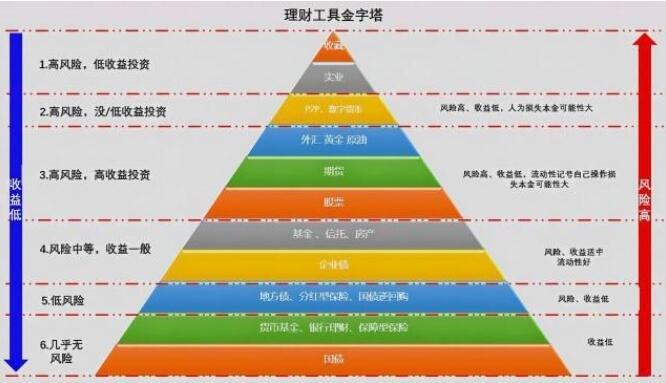

理财是管理个人或机构财务资源的过程,旨在实现财务目标和最大化财务利益。它涵盖了资金的获取、投资、储蓄和支出等方面。理财方法因个人目标、风险偏好和财务状况而异,以下是一些常见的理财方法:

1. 制定财务目标

9. 持续学习

有效的债务管理对于理财成功至关重要。及时偿还高利率债务,如信用卡债务,可以减少利息支出,并提高可投资资金的余额。

投资多样化有助于降低投资组合的风险。通过将资金分散投资于不同资产类别,如股票、债券、房地产等,可以平衡投资组合的风险和回报。

制定预算是理财的基础。通过记录收入和支出,了解自己的财务状况,并确保支出不超过收入。合理的预算可以帮助你控制开支,积累储蓄,实现财务目标。

理财的定义与方法

4. 债务管理

在开始理财之前,制定清晰的财务目标至关重要。这些目标可能包括购房、教育基金、退休储蓄等。明确定义的目标可以帮助你更好地规划和执行理财策略。

6. 定期投资

通过定期投资固定金额的资金,不受市场波动影响,可以平均成本,降低投资风险。定期投资也有助于长期财务目标的实现,如退休储蓄。

退休规划是理财的重要组成部分。建立养老金、个人退休账户(IRA)、401(k)计划等,以确保在退休后有足够的资金支持生活。

金融市场和理财产品不断变化,持续学习是提高理财能力的关键。阅读财经资讯、参加投资培训课程等可以帮助你了解市场动态,做出更明智的理财决策。

5. 投资多样化

了解税务法规,并采取措施最大程度地减少税务负担,如利用税收优惠的退休账户、慈善捐赠等。

3. 建立紧急储备

8. 税务规划

7. 退休规划

理财是一项综合性的工作,需要制定清晰的财务目标,有效地管理预算和债务,进行多样化投资,并不断学习更新的理财知识,以实现个人财务目标并最大化财务利益。

圣慰

这家伙太懒。。。

- 暂无未发布任何投稿。